官网-投注app入口现在已有标杆步地")

开头 野马财经2024欧洲杯官网入口

三年半累计赔本4.61亿元。

挂号这件事,谁能意料还能挂出一个IPO?

近日,一个靠挂号和卖药起家的互联网医疗平台——健康160,正在冲刺IPO。看似凭借挂号买通了流量进口,但着实撑起公司收入的,却是卖药。健康160医药健康用品的销售收入占总营收70%以上,而卖药的毛利率从2021年的4%一齐滑落到2024年上半年的1.9%。

尽管健康160的注册用户数已糟塌4890万,月均活跃用户达300万,营收也从2021年的4.23亿元增长到2023年的6.29亿元。然而另一面,公司三年半累计赔本4.61亿元。

如今,健康160还被巨头包围,京东健康、阿里健康已到手转亏为盈,抖音加快进攻线上处方药赛谈,好意思团和煦丰凭借即时配送不停扩大疆土,而微医更以百亿营收从新冲刺IPO。

在这片低毛利、高竞争的市荟萃,健康160能否凭借“挂号+卖药”杀出重围?

4890万用户弃取

卖药收入超7成

健康160,名义看是个挂号平台,实则是“挂号+卖药”双管皆下的贸易模式。挂号仅仅进口,着实撑起公司收入的,是其背后的医药生意。

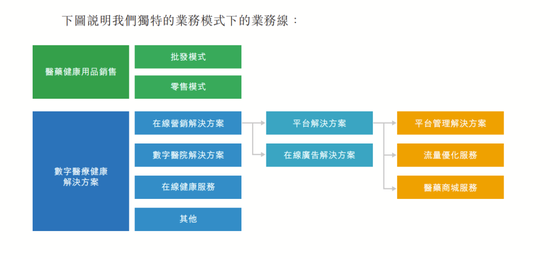

把柄《招股书》可知,健康160的业务不错分为两块:一个是数字医疗经管决议,负责搭建病院线上功能,比如在线挂号、电子处方、辛苦商榷等;另一个是医药健康用品的批发和零卖,径直把药品和健康用品推向浮滥者。

在数字医疗领域,健康160通过自主设立的软件系统,比如“就医通”和“160云病院”,匡助病院作念挂号经管和患者履行。病院需要支付年费:民营病院一年10-12万元,关于群众医疗健康机构则更贵些,每年15-20万元。

除了基础的年费收入,平台还有“流量优化”做事,说白了即是帮病院眩惑更多患者。

其中,挂号做事按笔收费,用度是与医疗机构事前商定的固定金额;而浮滥医疗套餐,比如体检、牙科、眼科,则按交游金额的8%-10%抽取佣金。这套模式的中枢逻辑是,用健康160的流量资源和算法技能,为医疗机构精确匹配患者,同期通过履行提高病院的闻明度和接诊量。

除此除外,告白也为健康160孝敬了一部分收入。平台固定告白位收费从500到5000元不等。此外,平台还挖掘了医师资源,通过提供在线健康做事,从医师的做事费中按20%的比例抽取佣金。

从做事粉饰面来看,2024年上半年,健康160的业务已延伸到宇宙260多个城市,平台上邻接了跨越3.37万家医疗健康机构,和超74万名医护东谈主员。平台的注册用户数达到4890万,2024年上半年月均活跃用户为300万名。

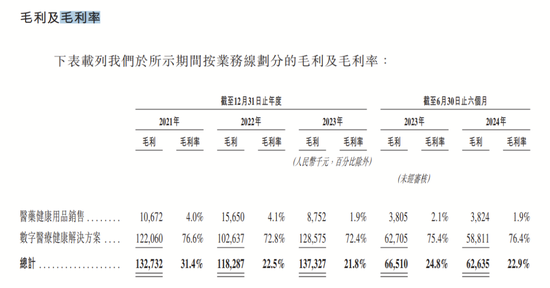

天然数字医疗这块业务丰富各样,涵盖了挂号、履行、告白等,但孝敬收入的比例却逐年下滑。《招股书》透露,2021年-2023年,数字医疗健康经管决议辩别孝敬营收1.24亿元、1.59亿元、1.41亿元,占总营收的比例辩别为44.37%、37.66%和26.81%。2024年上半年则孝敬8312.5万元,稍许高潮至30.94%。

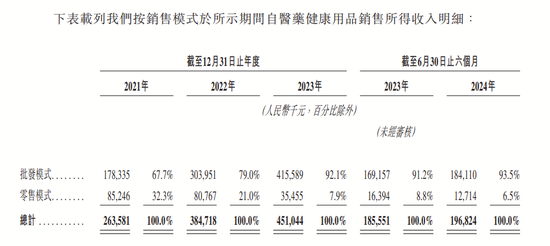

公司着实的“现款牛”如故卖药业务,这部分营收从2021年的2.64亿元到2023年的4.51亿元,三年时间,卖药业务翻了近一倍。2024年上半年,这块业务又孝敬了1.97亿元收入,俨然成了公司的“主心骨”,孝敬了健康160超70%的收入。

更成心念念的是,健康160卖药可不是普通零卖,批发模式才是它的“杀手锏”。2024年上半年,批发销售的药物占到了总收入的93.5%。

但卖药的痛点也不言而喻——毛利率极低。2021年,健康160的医药业务毛利率为4%,到2024年上半年只消1.9%。

财务情景方面,2021年至2023年,健康160的营收辩别为4.23亿元、5.26亿元、6.29亿元,天然收入在涨,但赔本却永恒挥之不去:三年辩别亏了1.52亿元、1.2亿元和1.06亿元。2024年上半年,健康160营收为2.73亿元,但赔本依旧高达0.83亿元。三年半总赔本为4.61亿元。

卖药不易,路在何方?

事实上,卖药这件事,健康160也不竭“枉用神思”。毛利低是一方面,看成一个邻接商家、医师和用户的中介平台,它还平庸夹在中间。一头是嫌弃流量不够的商家,另一头是对乱收费、退款拖延颇有怨言的用户。

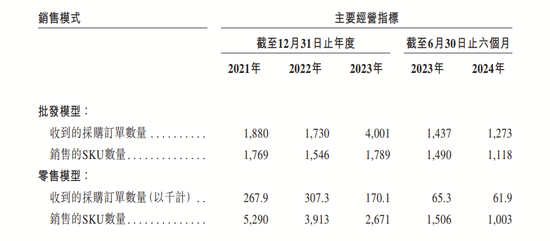

上文提到,健康160的卖药模式分为批发和零卖。值得珍爱的是,2023年,批发模式的采购订单数目达到了4001单,销售的SKU有1789个,比拟2022年的1730单有所增长。然而零卖模式的情况却间隔乐不雅,从2022年的30.73万单暴减至17.01万单,SKU数目则为2671个。

此外,公司付费企业客户数呈现大幅下落趋势,从2021年245个,下落至2023年的145个,2024年上半年则为65个。

对此,健康160示意,这一下落主如果由于获客样貌发生了计谋性回荡,他们将重心放在了采购需求较大的企业客户上。

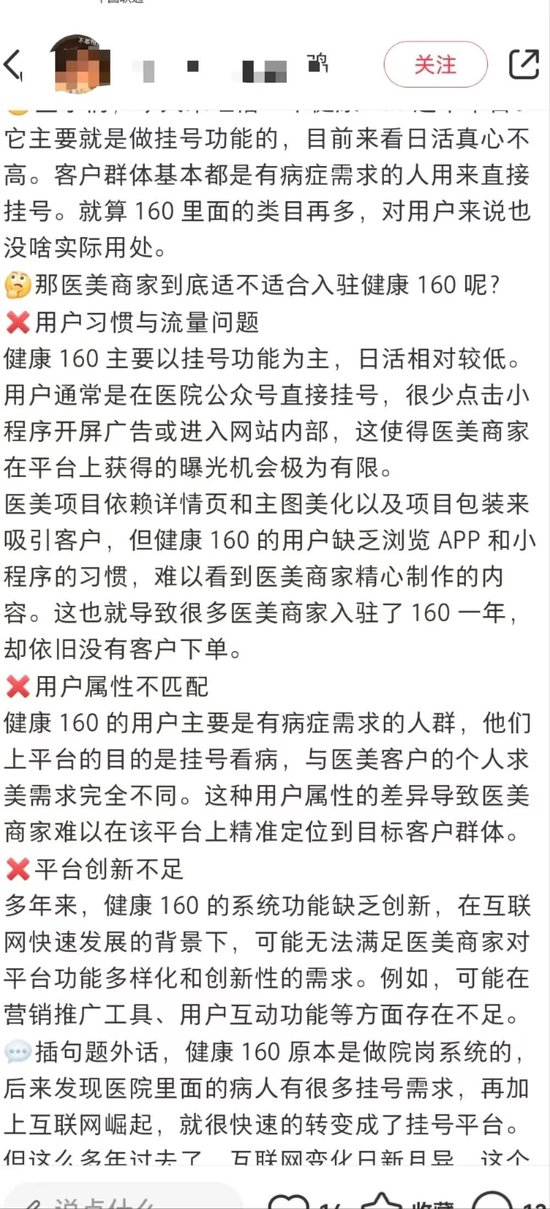

在外交媒体上,商家也对健康160的做事颇有微词。在小红书上,有网友吐槽,医好意思行业靠的是“颜值经济”,但健康160的用户并莫得“逛APP”的习气,医好意思商家用心贪图的页面和包装,很少被看到。更扎心的是,有医好意思商户入驻一年,订单数仍未几。

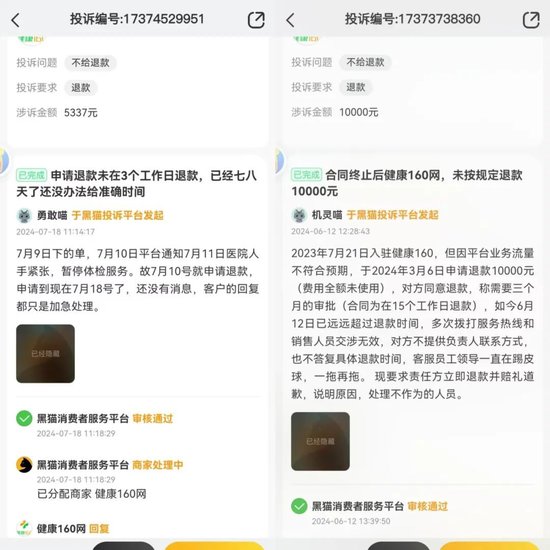

黑猫投诉 【下载黑猫投诉客户端】上透露,2023年7月,有商家花1万元入驻健康160,流量不达预期后肯求退款。平台宽容三个月内处理,后果到了2024年6月仍未退款,做事电话无东谈主接。

用户端的月活发达一样不睬想。天然健康160APP的注册用户从2021年的3710万增长到2024年的4890万,月活跃用户却从390万降到了300万。同期,健康160付费客户中的个东谈主用户数从2021年的1010.6万东谈主,下落到2024年上半年的547.9万东谈主。

在用户这边,健康160在用户口碑上的发达也不尽如东谈宗旨。在黑猫投诉平台上,不少用户反应健康160存在差错宣传、乱收费和退款拖延等问题。有效户示意,7月10日因医师人术取消做事肯求退款,但直到7月18日仍未收到款项。

对此,健康160示意,公司有非常的客服团队处理客户投诉,实行分级诠释轨制。收到投诉后,客服会将问题上报负责东谈主,如合资无效,则进一步交由业务司理选拔行动。统统投诉记载均被保存,以便识别和分析常见问题。

濒临这些问题,健康160弃取了“砸钱换增长”。《招股书》透露,2021年至2023年,公司销售及营销开支从8190万飙升至1.02亿,而2024年上半年,这项用度就如故达到6490万,占客岁全年用度的六成。

互联网巨头布局医疗

健康160还能守住若干市集?

健康160的外部环境,一样是淆乱丛生。

互联网医疗领域的头部玩家——微医正准备重启上市。据新媒体“健闻商榷”报谈称,微医2024年的营收瞻望将接近百亿元,最快或于年底递交《招股书》。微医的“挂号网”诞生,与健康160颇为相似,但其范畴和估值曾高达70亿好意思元。

不仅如斯,互联网巨头正在以更厉害的姿态压境。好意思团、京东(JD.US)、阿里巴巴(9988.HK)等正掀翻新一轮的行业洗牌。

好意思团在医药领域的布局不错追究到2015年,天然发展已有9年,但在2024年乌镇健康大会,好意思团医药即时零卖业务部总司理王丹示意,好意思团卖药当今还莫得初始收获。

比拟好意思团,京东健康和阿里健康则坚忍是深耕多年的老玩家。京东健康在港股上市后的市值巅峰曾高达6000亿港元;阿里健康曾经一度冲至4000亿港元高点。

更伏击的是,这两家巨头都在2022-2023年间告示杀青扭亏为盈,其中枢业务医药电商的收入占比都安闲在85%以上。

此外,抖音和煦丰这些其后者也正在用各自的“杀手锏”霸占市集。

2022年底,抖音试水医药销售,先是“小试牛刀”地敞开了非处方药(OTC)品类。到了2023年8月,它赶快降门槛、铺渠谈,在APP的“土产货生计”里非常开了药店专区。不啻如斯,抖音在2024年头更是放开“禁药”适度,把处方药径直移出了犯禁清单,透彻杀入线上处方药的赛谈。

与此同期,2023年10月,“快递龙头”顺丰以迅雷之势切入医药O2O领域,推出了一套“互联网+医疗健康”概括配送决议,用医药即时配送的样貌直击传统药店的软肋。顺丰凭借重大的物流收罗,买通了医药新零卖和互联网病院的即时配送通谈,让“买药”变得像点外卖一样便捷。

另一边,把柄《招股书》可知,猖狂2023年,健康160在宇宙药品零卖市集和数字医疗健康做事市荟萃的市集份额均不及0.1%。在这场混战中,健康160要若何撬动巨头盘踞的形式?

“70后”大学淳厚下海创业

干出一个挂号平台IPO

将挂号这件事作念成了一个不错上市的生意,这背后离不开“70后”罗宁政。

据“湖南卫视新闻联播”报谈称,罗宁政是湖南湘乡东谈主,1996年从国防科技大学计较机软件专科毕业,其后在桂林工学院(现“桂林理工大学”)当计较机淳厚。

但罗宁政昭着不安于“铁饭碗”,他烧毁教职,跑去深圳。1997年12月起,他在深圳市中西医皆集病院提供计较机工程做事,随后还在深圳中西医皆集病院兼任信息健教科副主任。

直到2005年,罗宁政决定“下海”,和伙伴王明沿路创立了深圳宁远科技,健康160的前身。他们的初志很简便:通过技能,把病院和患者邻接起来,让挂号这件事变得不再那么贫瘠。彼时,公立病院的号源极为稀缺,健康160靠着提供挂号做事,赶快拿下了第一批用户。

2015年,健康160细腻挂牌新三板,成为“互联网医疗第一股”,一时间沸腾无两。但没意料好景不常。2016年,“魏则西事件”重创通盘民营医疗行业,健康160的告白收入大幅缩水。据新媒体“瞻念察IPO”报谈称,这一年公司还被曝裁人、冻薪,致使连工资都无法浅薄披发。

危险之下,罗宁政弃取了一条新的路:卖药。宁远科技初始拓展医药健康零卖业务,涵盖医药电商、体检套餐、升值做事等。事实解释,此次转型给公司带来了新的收入撑握。

2018年3月,公司告示拟再行三板摘牌退市。

罗宁政并未清高于卖药和挂号的生意。他指导健康160不停升级业务。2021年,健康160拿下互联网病院派司。2022年,公司推出“160云病院”后台经管系统。2023年8月,公司还告示与华为签署了终局云做事全面配合公约,用户无需下载APP即可使用健康160做事。

在这时间,健康160也得到了成本的加握。2012年,启赋成本成为健康160的首批支握者,参与500万元的天神轮融资,并在之后的融资中屡次追加投资;基石成本、远致成本等“成本大佬”也接踵入局。

2023年11月28日,在E轮融资中,LSJC Holdings以5000万元得到了公司1.72%的股权。计较可知,健康160的估值约为29.06亿元。

《招股书》透露,罗宁政通过Luo Holdings Limited握有健康160的33.99%股份,是名副其实的第一大鼓吹,按最新估值计较,身家已达9.88亿元。

从大学淳厚到互联网医疗平台首创东谈主,罗宁政用近20年的时间,将挂号这件事,形成了一个上市故事。如今健康160行将IPO,但在巨头环伺、毛利低迷的压力下,这家公司又能否走出挂号和卖药的规模?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王其霖 2024欧洲杯官网入口